Fra 2008 kjøpte Statoil seg inn i olje- og gassfelter på land i USA for å delta i skiferolje- og skifergassrevolusjonen der. Statoils oppkjøp i USA fulgte konsernsjef Helge Lunds strategi om å vokse raskt og komme opp i øverste divisjon blant de internasjonale oljeselskapene. Men satsingen kom til å koste mer enn det smakte.

Av Kristin Øye Gjerde, Norsk Oljemuseum

- Statoil i USA. Foto: OMA/Equinor

USA er et av de eldste oljeproduserende land i verden, men fra 1970-årene var produksjonen nedadgående. Amerikanerne, som er storforbrukere av petroleum, var avhengige av import, slik at USA i 2005 importerte rundt 60 prosent av all oljen landet brukte. Det kom overraskende på de fleste at ny teknologi for utvinning av olje og gass fra skifer (og olje fra lavpermeable lag) kunne øke produksjonen så mye at landet kunne bli nærmest selvforsynt i løpet av få år.[REMOVE]Fotnote: TU, 22.05.2014, «Skiferoljerevolusjon er den største overraskelsen i oljehistorien».

Den nye teknologien går ut på at oljen og gassen utvinnes ved hjelp av hydraulisk frakturering. Med frakturering menes at det sprøytes inn hovedsakelig vann, sand og kjemikalier for å skape sprekker i skiferlag eller «tette» lag med olje og gass, for å utvinne fra disse.[REMOVE]Fotnote: Hans Jakob Hegge, landsjef for Equinor i USA fra 2018 til 2020, Svarer på kritikk av hydraulisk frakturering i USA, 9 desember 2020.

Etter at Statoil hadde fått friere tøyler som børsnotert selskap i 2001 og deretter hadde fusjonert med oljedelen av Hydro i 2007, hadde selskapet fått større muskler til å satse internasjonalt.

Mens Statoil hadde tradisjon for å etablere seg i land med rike energiressurser og nasjonale oljeselskaper og ta del i alle deler av verdikjeden, mente StatoilHydro under Lunds ledelse at tiden var inne til å opptre mer effektivt for å øke reservene og produksjonen. Ved å kjøpe seg inn i eller overta etablerte oljeselskaper i land som USA, slapp selskapet den tidkrevende etableringsfasen av et petroleumsfelt. Det ville gi raskere avkastning på investeringene. Ulempen var at det i en tid der oljeprisen var høy, var rift om ressursene og prisene hadde skutt i været.

Et borested i skifergassfeltet Marcellus i den amerikanske delstaten Pennsylvania, 2010. Foto: Helge Hansen/Equinor

I Nord-Amerika var ambisjonen å utvikle en betydelig og lønnsom posisjon. Det gjaldt både dypvannsområdene i Mexicogolfen, innen ukonvensjonell skiferolje og -gass i USA, og dessuten oljesand i Canada.[REMOVE]Fotnote: Statoil, årsrapport 2012.

Vektleggingen av ukonvensjonelle ressurser kommer tydeligere fram i Statoils årsmeldinger fra 2011. Selskapet hadde da blant annet opprettet et eget forretningsområde i London kalt Global strategi og forretningsutvikling under ledelse av John Knight i London, og Utvikling og produksjon Nord-Amerika under ledelse av Bill Maloney i Houston.[REMOVE]Fotnote: Statoil, årsrapport 2011. Utenlandssatsingen, særlig i Nord-Amerika, var tydelig blitt strategisk viktig for Statoil. Med kontorer geografisk plassert i London og Houston var ikke den daglige driften av disse enhetene under like tett kontroll fra hovedkontoret på Forus som tidligere.

Skifergass i Appalachene

En strategi basert på oppkjøp av selskaper passet bra i land som USA og Canada, hvor dette var en vanlig vekststrategi i forretningsverdenen. Siden Statoil kunne lite om landbasert oljeindustri, allierte selskapet seg med mer erfarne selskaper på dette området. I november 2008 kjøpte StatoilHydro 32,5 prosent av aksjene i det amerikanske selskapet Chesapeake Energy Corporation, som var en spesialist innen utvinning av gass fra skiferlag. Prisen var 3,3 milliarder amerikanske dollar. Som følge av dette kom Statoil inn i skiferområdet Marcellus i Appalachian-bassenget nordøst i USA. I 2012 ble Statoil operatør i Marcellus og kjøpte på samme tid rettigheter i ytterligere areal i statene Vest-Virginia og Ohio. Marcellus kom til å stå for en betydelig del av produksjonen i USA.

Philippe Mathieu (t.v.), Steinar Eikaas, Irene Rummelhoff og Svein Skeie var sentrale i arbeidet med å få i stand samarbeidsavtalen med Chesapeake. Foto: Øyvind Hagen/Equinor

Skiferolje i Texas

Det neste området Statoil kjøpte seg inn i på land i USA, var skiferformasjonen Eagle Ford sørvest i Texas i 2010. Det skjedde gjennom et oppkjøp sammen med Talisman Energy USA (senere eid av Repsol) fra Enduring Resources for 0,9 milliarder amerikanske dollar. I 2013 ble Statoil operatør for 50 prosent av den delen av Eagle Ford-området som selskapet eide sammen med Talisman, og i 2015 økte Statoil sin eierandel til 63 prosent og overtok operatøransvaret. Selskapet eide da et areal på om lag 28 000 mål.

Skiferolje i Bakken

Det tredje området Statoil kjøpte seg inn i, skjedde gjennom overtakelse av Brigham Exploration Company i desember 2011 for 4,7 milliarder amerikanske dollar. For å tjene penger på denne investeringen var Statoil avhengig av en rask økning av produksjonen, en økning av produktiviteten og en oljepris på over 100 dollar fatet. Brigham var det mest risikofylte av de tre skiferprosjektene Statoil gikk inn i.[REMOVE]Fotnote: Boon, Marten 2022. En nasjonal kjempe. Statoil og Equinor etter 2001. Universitetsforlaget, s. 231 og 234 ff. Hvor risikofylt det var, viste seg først et par år senere.

Med Brigham ble Statoil deleier i Bakken-området i Nord-Dakota og Montana, hvor oljen ligger i tette bergarter som også utvinnes gjennom frakturering («fracking»). Ved utgangen av 2017 eide Statoil et areal i skiferoljeformasjonene Bakken og Three Forks på om lag 95 000 mål. Statoil var operatør for området og hadde en eierandel på om lag 70 prosent.

Statoil i Bakken, Nord-Dakota. Foto: Jan Arne Wold

Årsaken til at det ble drevet utvinning fra så store arealer, skyldtes at ressurstettheten ikke er så høy i skiferolje/tette bergarter. Utbyggingen ble derfor desentralisert, med mange brønner og langstrakte rørsystemer i undergrunnen. I mange tilfeller kom brønnene tett opp til boliger, bondegårder og annen bebyggelse, noe som kunne skape konflikt.

Skifergasstransaksjoner

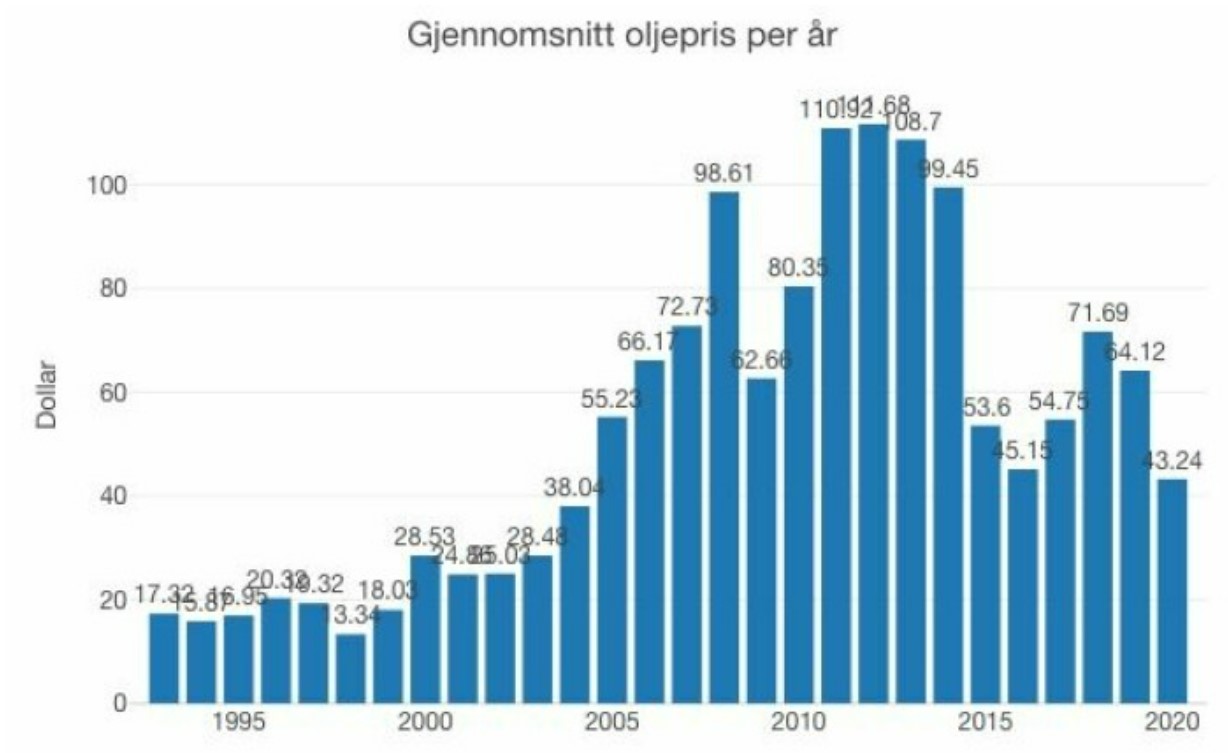

Størstedelen av oppkjøpene i USA skjedde i en oppgangstid med noen av tidenes høyeste oljepriser, da prisen varierte mellom 80 til 110 dollar fatet. Det gjorde at olje og gass fra de amerikanske feltene på land kunne selges til god pris, enn så lenge. Høsten 2014 og i 2015 sank oljeprisen dramatisk og var nede i 30 dollar fatet på det laveste – et nivå som holdt seg frem til 2018.

Når oljeprisen synker, skyldes det overproduksjon i forhold til etterspørselen – og produksjonsveksten globalt kom særlig fra skiferolje i USA.[REMOVE]Fotnote: TU, 22.05.2014, «Skiferoljerevolusjon er den største overraskelsen i oljehistorien». Den lave oljeprisen påførte Statoil store tap, særlig i USA og særlig på den landbaserte virksomheten. Statoil var ikke alene om å bli rammet – det skjedde også for de andre produsentene av skiferolje og -gass.

I 2015 begynte varsellampene for alvor å blinke i Statoil – hvor Eldar Sætre hadde overtatt som konsernsjef. Det var klart at det måtte en opprydningsaksjon til i USA, og Torgrim Reitan, Statoils finansdirektør fra 2011 til 2015, fikk jobben som leder av USA-virksomheten. Statoil begynte å selge seg ut i USA, men Reitan skalerte ned og samordnet organisasjonen for de tre feltene med mål om at selskapet skulle tjene penger på landbasert virksomhet i USA til en oljepris på 50 dollar fatet.[REMOVE]Fotnote: Boon 2022: 243.

2020 var et dårlig år for oljeprisen med den laveste gjennomsnittsprisen siden 2004. Oljeprisen var imidlertid nesten like lav i 2016. Kilde: enerwe.no

Det første salget skjedde i 2016, da Statoil solgte eierandeler i skifergassformasjonen Marcellus i delstaten Vest-Virginia til EQT Corporation.[REMOVE]Fotnote: Pressemelding Statoil 02.05.2016, «Statoil selger eierandeler i Marcellus». Også noen av de partneropererte eierandelene i samme delstat ble solgt til Antero Resources Corporation. Fortsatt var den amerikanske virksomheten et av satsingsområdene i selskapets internasjonale strategi, ifølge Reitan. I 2016 sto USA sto for 14 prosent av Statoils totale egenproduksjon og utgjorde en viktig del av selskapets internasjonale produksjon.[REMOVE]Fotnote: Statoil pressemelding, 01.08.2016, «Statoil fortsetter å optimalisere sin landbaserte portefølje i USA».

Statoil var operatør i to formasjoner i Appalachian-bassenget i Ohio hvor det ble produsert naturgass og flytende naturgass, og i 2017 overtok selskapet ytterligere eierandeler i dette området fra Northwood Energy Corporation. Statoils areal var da på om lag 103 000 mål.

Ut av skiferolje av miljøhensyn

Det neste salget skjedde i 2019, da Equinor solgte hele selskapets eierandel på 63 prosent i skiferoljeområdet Eagle Ford i Texas til Repsol, som også overtok operatørskapet for produksjonen.

På dette tidspunktet var det mer enn ti år siden Equinor for første gang hadde utarbeidet en tydelig miljø- og klimastrategi.[REMOVE]Fotnote: Statoils årsrapport 2008: 10. Etter Parisavtalen i 2015 var det blitt enda mer presserende å handle ut fra klimastrategien. Selskapet ønsket å redusere egen utvinning fra skiferolje og oljesand da det bidro til et dårlig omdømme på grunn av høye utslipp av klimagasser. Fra 2016 til 2021 solgte Equinor seg gradvis ut av oljesand i Canada og tungolje i Venezuela (men ikke ut av oljeskifer i Argentina).

Selskapets ledelse bedyret at USA fortsatt var et kjerneområde, men selskapet ville konsentrere virksomheten til offshore i Mexicogolfen og Empire Wind-prosjektet utenfor New York, og i mindre grad på skiferolje og skifergass.[REMOVE]Fotnote: Pressemelding Equinor, 07.11.2019, «Equinor selger eierandel i Eagle Ford».

I 2020 hadde Equinor fortsatt eierandeler i skiferoljeområdet Bakken i Nord-Dakota og Montana. Måten oljen ble produsert på, ble kritisert blant annet i NRKs program Brennpunkt. Equinor forsvarte seg med at skiferolje- og skifergassproduksjonen hadde politisk støtte i USA. Den skaffet energi, inntekter og arbeidsplasser. Equinor hevdet også at produksjonen førte til reduksjoner i klimautslippene i den grad gass utkonkurrerte kull. Equinors landsjef i USA, Hans Jakob Hegge, hadde forståelse for at en del grunneiere var engstelige for at kjemikalier skulle forurense grunnvannet, men forsikret om at kjemikaliene bare ble benyttet i lukkede prosesser og håndtert i henhold til krav og retningslinjer fra lokale og føderale myndigheter. Equinor hadde ikke hatt hendelser hvor kjemikalier eller andre produkter hadde forurenset grunnvannskilder.[REMOVE]Fotnote: Hans Jakob Hegge, landsjef for Equinor i USA fra 2018 til 2020, svarer på kritikk av hydraulisk frakturering i USA, 9 desember 2020. Equinors hjemmesider, lest 15.11.2021.

Selv om oljeutvinningen i Bakken-området skjedde innenfor lover og regler, var det ikke den mest miljøvennlige måten å drive oljeutvinning på. Lønnsomheten svarte heller ikke til forventningene, ifølge den nylig tiltrådte konsernsjefen Anders Opedal. I 2021 solgte Equinor sine eierandeler i Bakken-feltet i Nord-Dakota og Montana til Grayson Mill Energy for rundt 900 millioner dollar. Disse pengene ville Equinor heller bruke på mer konkurransedyktige eiendeler i porteføljen, og dermed skape høyere verdi for aksjonærene, mente Opedal.[REMOVE]Fotnote: Equinor pressemelding, 10.02.2021, «Equinor selger sine andeler i det landbaserte Bakken-feltet i USA». Salget var trolig også en følge av at Equinors landbaserte oljevirksomhet året før hadde fått en stygg ripe i lakken etter oppslag med tittelen «Norges største industriskandale» i pressen.[REMOVE]Fotnote: DN, 07.05.2020, «Norges største industriskandale».

80 milliarder tapt i «skifersluket»

Skjermdump fra Dagens Næringsliv: «De hemmelige Equinor-rapportene»

I mai 2020 publiserte Dagens Næringsliv en stor reportasje kalt «De hemmelige Equinor-rapportene». Det var et flengende oppgjør med Equinors pengebruk i USA-satsingene. Selv om tallene på beløpene for nedskrivinger i USA hadde vært offentlige i Equinors årsrapporter, var det først gjennom avisens oppslag det ble klart for menigmann og politikere hvor stort omfanget var – et tap på 200 milliarder kroner. Dette tallet omfattet satsingene både til lands og til vanns i USA de siste årene. Som om ikke dette var nok, ble det avslørt et enormt pengesløseri og en ukultur som sjokkerte de fleste. Eksemplene som kom frem i avisreportasjen var mange og grove.[REMOVE]Fotnote: DN, 09.05.2020, «De hemmelige Equinor-rapportene».

I selskapet var likevel ikke overskridelsene noe nytt. 10. oktober 2014 leverte internrevisjonen rapporten «Financial Compliance Verification Report – US Onshore». Det var fire dager etter at konsernsjef Helge Lund hadde varslet styret om at han hadde fått ny jobb som toppsjef i britiske BG.[REMOVE]Fotnote: Smst..

Eldar Sætre, som hadde vært en del av toppledelsen gjennom mange år og som derfor ikke var ukjent med problemene, overtok som konsernsjef. Det ble hans oppgave å iverksette tiltak. Som tidligere nevnt var det Torgrim Reitan som fikk ansvaret for å rydde opp i kaoset med hundremilliondollar-regninger som ikke var krevd inn, regninger som var betalt for sent, regninger som var betalt to ganger, kredittkortbruk og dyrt utstyr som hadde forsvunnet. At oljeprisen sank til et bunnivå i 2015 og ble liggende der, gjorde problemene enda større og vanskeligere å løse. Det ble iverksatt innstramminger i alle ledd i selskapet – ikke bare i USA.[REMOVE]Fotnote: Smst..

Avisoppslagene i Dagens Næringsliv, all medieoppmerksomheten som fulgte og krav fra olje- og energiministeren om en redegjørelse, gjorde at styret i Equinor ASA i juni 2020 nedsatte et utvalg ledet av statsautorisert revisor Eli Moe-Helgesen fra PwC for å gå gjennom selskapets USA-virksomhet, med særlig søkelys på den landbaserte virksomheten.

Konklusjonen var at de store økonomiske tapene som følge av investeringer i USA var drevet av en ambisiøs vekststrategi som ikke i tilstrekkelig grad tok hensyn til risikobildet til virksomheten. Det var for lite fokus på verdiskaping og kontroll. Ledelsen hadde begrenset erfaring innenfor landbasert virksomhet i USA, og det var manglende kontinuitet i sentrale roller. Dette hadde negativ påvirkning på selskapets oppfølgning og drift av virksomheten.

Oppkjøpene som ble gjort på land i USA var basert på for optimistiske prisforventninger som ikke sto seg da prisene falt fra 2014. Dette ga store økonomiske tap, og nedskrivninger i den landbaserte virksomheten på 9,2 milliarder dollar (ca. 80 milliarder kroner) frem til utgangen av 2019.[REMOVE]Fotnote: Pressemelding Equinor, 09.10.2020, «Offentliggjøring av rapport om Equinors virksomhet i USA». Det resterende tapet dreide seg hovedsakelig om letevirksomhet, og var delvis også knyttet til offshorevirksomheten i Mexicogolfen, samt forhold knyttet til gasseksport (se tabell).[REMOVE]Fotnote: Ang. tabell, se PwC-rapporten «Equinor in the USA Review of Equinor’s US onshore activities and learnings for the future. Prepared for Equinor ASA’s Board of Directors 9 October 2020»: 28

Netto nedskrivninger, på land i USA

9.2 mrd USD

Netto nedskrivninger, offshore i USA (Mexicogolfen)

4.0 mrd USD

Netto nedskrivninger, markedsføring, midtstrøms og prosessering

0.5 mrd USD

Mislykket letevirksomhet (Mexicogolfen)

4.0 mrd USD

Tap kommersielle kontrakter (hovedsakelig Cove Point LNG terminal)

1.3 mrd USD

Kostnader intern finansiering

2.4 mrd USD

Driftstap

0.1 mrd USD

Total (tap per 2019)

21.5 mrd USD

I en offentlig høring i Stortinget tok også Helge Lund selvkritikk.[REMOVE]Fotnote: Storting, høring i Energi og miljøkomiteen om redegjørelse av olje- og energiministeren om Equinor ASAs virksomhet i USA og statens eieroppfølging (Redegjørelse, nr. 8 (2019-2020)), 3. november 2020. Han innrømmet at Statoil under hans ledelse hadde undervurdert kompleksiteten i driften av de utallige brønnene på land, og hvor mye oppfølging det krevde i støttesystemene med regnskap og kontroll.[REMOVE]Fotnote:https://www.nrk.no/norge/helge-lund-om-pengeslosingen_-_-jeg-ergrer-meg-na-i-ettertid-at-vi-ikke-sa-det-tidligere-1.15068294

Eldar Sætre mente at «rapporten er tøff lesning for mange. Vi gjorde investeringer som ikke var robuste da markedet snudde, og vi burde ha avdekket kontrollutfordringene i den landbaserte virksomheten tidligere.» Han mente at selskapet måtte lære av dette og sørge for å ikke komme i samme situasjon igjen.[REMOVE]Fotnote: Pressemelding Equinor, 09.10.2020, «Offentliggjøring av rapport om Equinors virksomhet i USA».

Dyr læring

Equinors USA-«eventyr» er det tydeligste eksempelet på at selskapets utenlandssatsinger ikke har vært bare vellykket. Det gjelder særlig satsingen på ukonvensjonelle energikilder på land. I ettertid er det lett å se at selskapets ambisjoner overgikk kompetansen i et marked der oljeprisen går opp og ned. Det har vært mest søkelys på den landbaserte virksomheten, men det er et tankekors at selskapet i realiteten tapte like mye penger på offshorevirksomheten i USAs del av Mexicogolfen, til tross for at det var der selskapet hadde sin største teknologiske erfaring og spisskompetanse.

Equinor har i betydelig grad trukket seg ut av den landbaserte virksomheten i USA, men fortsetter å bruke sin kjernekompetanse i offshorevirksomhet på dypt vann. I tillegg satses det på havvind som et nytt forretningsområde. En lignende strategi med satsing offshore og på havvind blir fulgt også i andre land Equinor er inne i. Det kan vel sies å være viktig læring for et selskap som ønsker å være bærekraftig ikke bare økonomisk, men også miljømessig?

Alle historier har nokre forteljingar som må med, som definerer oss, uavhengig av om vi fortel om eit norsk oljeselskap, familien vår eller vår eiga historie. Så å seie alle historiene om Statoil inneheld minst éi historie om Mongstad-raffineriet. Kvifor? Er eigentleg forteljinga om Mongstad så viktig i Statoil si historie?

Av Julia Stangeland, Norsk Oljemuseum

- Mongstadraffineriet. Foto: Leif Berge/Equinor

Det er vanskeleg å seie akkurat når forteljinga om Mongstad byrja. Sånn reint kronologisk har den ei byrjing, så klart. Det byrja med at Hydro og så British Petroleum (BP) bygde eit raffineri på Mongstad på 1970-talet, men planane hadde eksistert lenge før det. Historia haldt fram med at Statoil fekk ein plass på Mongstad i 1976 og så fekk meir og meir å seie heilt til Hydro i 1987 selte seg ut av raffineriet. BP hadde forsvunne for lenge sidan.

Men det er ikkje den forteljinga eg vil fortelje om her. Det er ikkje den forteljinga som går igjen – eller gjekk igjen – i familieselskapa. Etablering og oppkjøp er berre opptakten til alt dramaet som skjedde på 1980-talet, då politikarane velvillig eller motvillig gav si støtte til å bygge ut raffineriet, då Hydro fekk nok, då Statoil ikkje sa stopp og alle fekk sjokk, eller noko i den duren.

Mongstad blir bygd. Foto: Equinor

Det er ei forteljing om korleis eit raffineri kunne bli skrekkeleg mykje dyrare og korleis nokon blei sinte, medan dei mumla meir eller mindre høgt: «Kva var det vi sa?» Temaet for denne teksten er ikkje det som skjedde. I denne teksten vil eg undersøke kva som er grunnen til at denne forteljinga har fått plass i så å seie alle historiebøker om Statoil, som den litt flaue forteljinga som alltid blir dratt fram i familieselskap – sjølv om alle har høyrt historia før. Dette er ei forteljing om politikk, om industririvalisering, om fornuft og kjensler, om imperiebygging eller ikkje imperiebygging, om «symptomet Mongstad» og om at det er flautt å innrømme feil. Men kanskje viktigast så er det ei god historie.

Ei forteljing med god dramaturgi

Det kan vere vanskeleg å tidfeste den gode historia om Mongstad, men tematisk har den ein tydeleg start og ein endå tydelegare slutt. Det startar med planar om å bygge ut raffineriet, held fram med kamp om å få lov til å gjennomføre og ei gjennomføring som skjer parallelt med at prosjektet blir dyrare og dyrare. Avslutninga er Arve Johnsen og styret sin avgang – og ei endra retning i Statoil si historie. Det er ingen som skriv korleis Mongstad-raffineriet klarte seg økonomisk etter at det stod ferdig og byrja å produsere.

I tillegg til innleiing, hovuddel og avslutning har forteljinga òg tydelege karakterar. Det er Statoil og Hydro, Johnsen og diverse sjefar i Hydro, det er politikarar på venstre- og høgresida i norsk politikk – mor og far staten. Og i bakgrunnen lurer Statoil-styret, fyrst som statistar, seinare med roller som får dramaet til å snu.

For det er eit drama. Det har alt: intriger, skuldingar om imperiebygging, om stat i staten.

Som tilskodar kan ein velje kven ein vil støtte, den vågale, litt uforsvarlege og noko kjenslestyrte Statoil eller den sindige, (alt for?) fornuftige Hydro. Dei er som to brør som kjemper om foreldras gunst, om støtte frå «mor og far», staten. Foreldra har kvar sin yndlingsson, men det er kreftar utanfor (gjerne kalla veljarar) som avgjer kven av brørne som til ei kvar tid får størst fordelar.

Eit anna viktig element er at denne forteljinga ikkje er billig. Den kosta faktisk minst tre gonger så mykje som det som var planlagt.

Mongstad-forteljinga har element ved seg som gjer at den appellerer til forteljaren i oss, samtidig er det sider ved den som er såpass kompleks at det stadig finst noko å undersøke. Det kanskje mest interessante er likevel at forteljinga om Mongstad òg kan settast inn i ein større kontekst og bli historia om Statoil.

To forteljingar om Mongstad, to historier om Statoil

Mongstad sett frå lufta. Foto: Leif Berge/Equinor

«Det var knyttet stor prestisje til Mongstad-prosjektet», skriv historikar Gunnar Nerheim.REMOVE]Fotnote: Nerheim, Gunnar. Norsk oljehistorie. En gassnasjon blir til. Bind 2. Leseselskapet. 1996, s. 249. Det er liten tvil om det. Statoil hadde store ambisjonar for Mongstad-raffineriet, ambisjonar som på mange måtar var knytt til Statoil si tyding som eit integrert oljeselskap, eit oljeselskap som ikkje berre leita etter og produserte olje, men som òg raffinerte olje og selte oljeprodukt. Arve Johnsen med fleire hadde brukt mykje tid på å overtyde politikarane om at tida no var inne for å bygge ut raffineriet på Mongstad. Kanskje var det eit umedvite ynskje om å vise at Statoil var blitt så vaksen at det kunne klare å gjennomføre eit så stort og krevjande prosjekt.

Johnsen trengte ikkje å overtyde Arbeidarpartiet om at det var ein god idé. Det hadde tru på ideen – på Statoil. Mellompartia var vanskelegare å appellere til, men til slutt fekk saka gjennomslag hjå Kåre Kristiansen, KrF-mannen som var statsråd i Olje- og energidepartementet. Høgre gav seg – svært motvillig, skriv Kåre Willoch. Ifølgje han sjølv bøygde han av for å unngå ein regjeringskonflikt som ville ende med at regjeringa måtte gå av.[REMOVE]Fotnote: Willoch, Kåre. Minner og meninger 3: Statsminister. Schibsted. Oslo. 1990, s. 304.

Då den etter kvart gigantiske budsjettoverskridinga var eit faktum, var ikkje lenger Willoch statsminister i Noreg, men han var kanskje likevel ein av dei som ikkje akkurat gjorde det lettare for Johnsen å innrømme at det hadde gått galt.[REMOVE]Fotnote: Nerheim, Gunnar. Norsk oljehistorie. En gassnasjon blir til. Bind 2. Leseselskapet. 1996, s. 249. Kanskje er det litt som ein ungdom som har lova foreldra at, jo, han taklar det, han får til den vaksne situasjonen, og så likevel må ringe heim til mor og far for å få hjelp, for å be dei om å sette meir pengar inn på kontoen.

Ei slik historie er det freistande å pynte litt på, jobbe for å eige. Johnsen og Willoch har begge skrive ned deira versjonar av det som skjedde på Mongstad. Begge er dugande ettermælebyggarar.

Johnsen har fortalt om teikningar som ikkje stemte med terrenget, om prisar som plutseleg var mykje høgare enn dei hadde vore før, om dårleg timing, men aldri om at det var ein dårleg idé. Statoil var blitt 15 år, det kunne klare seg utan han, har han fortalt.[REMOVE]Fotnote:https://tv.nrk.no/serie/mitt-liv/sesong/2/episode/3 Intervju med Arve Johnsen, lasta ned 9. april 2021. Selskapet var ikkje noko barn lenger, men det hadde kanskje ungdommens trass?

Statsminister Kåre Willoch på besøk hos Statoil. Foto: Equinor

Willoch går lenger i sine memoarar. Det kjem tydeleg fram at trass eller ikkje trass, det var ikkje nokon god idé, ikkje Mongstad, og ikkje Statoil. Slik går det når staten skal styre eit selskap. Det er aldri ein god idé, sjå berre korleis det gjekk på Mongstad.

Willoch skreiv desse memoarane i 1990. Krassheita er tydeleg å lese i kapittelet om Mongstad.[REMOVE]Fotnote: Aven, Håvard Brede. Høgres syn på statleg eigarskap i norsk oljeverksemd 1970–1984. Universitetet i Oslo. 2014, s. 17. Kanskje burde Willoch ha venta nokre år med å skrive denne historia. Det finst fordelar med å skrive ned historier medan du har dei friskt i minne, men noko som du hugsar så godt, kan det kanskje òg vere litt lurt å få på avstand fyrst, få litt perspektiv på.

Historikar Eivind Thomassen meiner at mangel på avstand er ein av nøkkelgrunnane til at det finst så mange forteljingar om Mongstad. Mange bøker om norsk oljehistorie og om Statoil, påpeikar han, er skrive på 1990-talet, kort tid etter at Mongstad-saka hadde rast gjennom media. Bøkene er skrivne i ei tid då Mongstad-skandalen kjentest svært essensiell.[REMOVE]Fotnote: Thomassen, Eivind 2020. The Crude Means to Mastery. Norwegian national oil company Statoil (Equinor) and the Norwegian State 1972-2001, s. 162. Dei som har skrive oljehistorie seinare har kanskje lese desse bøkene og funne ut at Mongstad-forteljinga er like viktig. Kanskje er ikkje Mongstad sitt problem at det er knytt store summar til namnet, men at det har konstant dårleg timing?

Symptomet Mongstad

Dersom ein søker opp Mongstad på Nasjonalbiblioteket, kjem det opp drygt 5000 treff i bøker og nesten 100 000 avistreff.

Eg er langt på veg samd med Thomassen når han meiner at grunnen til at det finst så mange Mongstad-forteljingar er at mange av Statoil-historiene – oljehistoriene – er skrivne kort tid etter Mongstad-skandalen. Det har heller ikkje hjelpt Mongstad sitt rykte at Johnsen og Willoch har skrive utførleg om sine erfaringar.

Eg trur likevel ikkje at det er heile historia. For å forklare kvifor historikarar og andre meir eller mindre profesjonelle historikarar har kome tilbake til historia om Mongstad, trur eg det er viktig å anerkjenne at dette er ei god historie, samtidig som det stadig er mogleg å finne nye lag og nye nyanser.

Arve Johnsen. Foto: Equinor

Minst like viktig trur eg det har vore at dette er ei forteljing som seier mykje om Statoil – eller som i det minste har blitt brukt til å seie mykje om Statoil. Arve Johnsen ville, med Mongstad, stadfeste Statoil som eit integrert oljeselskap. Høgresida, med Kåre Willoch i spissen, ville stadfeste Mongstad som eit symptom på det som var gale i Statoil. Mongstad blei eit symbol for Statoil si utvikling og for Statoil sine skuggesider, eit symbol og eit symptom på utfordringar i Statoil, for forholdet mellom Statoil og Hydro, og for forholdet mellom Statoil og politikarane, både på venstre- og høgresida i norsk politikk.

Mongstad-forteljinga kan lesast som Statoil si historie i miniatyr. Eg trur dessutan mange har fortalt ho nettopp for å sikre at det var deira versjon av forteljinga som blei ståande, deira Statoil-historie som blei kjent, for vi vil jo alle eige den historia som definerer oss.

Kvifor kjøpte Statoil 15 prosent av Melaka-raffineriet i Malaysia i 1995, og kvifor selde dei denne aksjeposten i 2001, berre seks år seinare?

Av Julia Stangeland, Norsk Oljemuseum

- Melaka-raffineriet. Foto: Equinor

Medan verdsøkonomien i 1995 vaks med tre prosent, hadde den asiatiske økonomien ein vekst på 7,5 prosent.[REMOVE]Fotnote:Stavanger Aftenblad, «Milliard-satsing for Statoil i Asia», 7. april 1995. Nasjonalbiblioteket. Asia var – og er – den mest folkerike verdsdelen.[REMOVE]Fotnote: Solerød, Hans and Tønnessen, Marianne, «Verdens befolkning», Store norske leksikon. https://snl.no/verdens_befolkning Lasta ned 1. februar 2022. Dette blei naturleg nok òg lagt merke til utanfor Asia.

Regjeringa Brundtland hadde kasta sitt blikk på den raskt veksande asiatiske økonomien. I løpet av 1995 og 1996 gjennomførte regjeringa ei såkalla Asia-satsing som mellom anna gjekk ut på at delar av regjeringa, saman med representantar frå norsk næringsliv, reiste rundt – nærmast på turné – til utvalde land i verdsdelen.

Det var særleg innanfor olje og gass, miljøteknologi, vasskraft, skipsutstyr og kommunikasjon at regjeringa såg for seg at norsk næringsliv kunne få ein bit av den veksande kaka.[REMOVE]Fotnote:Bergens Tidende, «Statoil investerer i Malaysia», 7. april 1995. Nasjonalbiblioteket Ei av bedriftene som gjerne ville forsyne seg, var Statoil.

Melaka-raffineriet

Raskt veksande økonomi + stor befolkning = ein verdsdel som treng olje og oljeprodukt. Statoil karakteriserte i februar 1995 Asia som «verdens mest voksende oljemarked».[REMOVE]Fotnote:Aftenposten, «Statoil inn i Asia-raffineri», 7. februar 1995. Nasjonalbiblioteket. Allereie då var selskapet i gang med å forhandle fram avtalen om å kjøpe 15 prosent av Melaka-raffineriet i Malaysia. 31. mars 1995 blei kjøpet godkjent av Statoil sitt styre.[REMOVE]Fotnote: Styremøte i Statoil, 31. mars 1995 Statoil eigde frå då av raffineriet saman med det amerikanske oljeselskapet Conoco og det malaysiske oljeselskapet Petronas. Melaka-raffineriet var inne i ein utbyggingsfase, og utvidinga av raffineriet, med ein auka kapasitet på 100 000 oljefat i døgnet, skulle stå ferdig i 1998.[REMOVE]Fotnote:Aftenposten, «Olje fra Nordsjøen gir Statoil gevinst i Asia», 4. november 1996. Nasjonalbiblioteket

Sin del av raffineriet kunne Statoil bruke til å raffinere oljeprodukt til den asiatiske marknaden, og på sikt ynskte Statoil òg å raffinere olje som selskapet hadde produsert i Asia, til dømes frå Lufeng-feltet i Kina.[REMOVE]Fotnote: Ibid.

Statoil var tydeleg på at satsinga ville vere økonomisk lønsam, og at den ikkje blei subsidiert av andre delar av selskapet si verksemd. Særleg peika Statoil på at det var mangel på raffinerikapasitet i Asia og at det derfor var meir økonomisk for selskapet å eige enn å leige dyrt.[REMOVE]Fotnote: Ibid. Statoil var nøgd med å ha fått sjansen til å samarbeide med Petronas og Conoco, som Statoil rekna for å vere erfarne innanfor raffinering.[REMOVE]Fotnote:Stavanger Aftenblad, «Milliard-satsing for Statoil i Asia», 7. april 1995. Nasjonalbiblioteket.

Sidan 1980-talet hadde fortenesta på raffinering vore veksande i Asia , og var no høgare enn i Europa.[REMOVE]Fotnote: Statoil, årsrapport, 1995, s. 27.

Men kor smart var det eigentleg for omdømmet å eige ein del av Melaka-raffineriet?

Erstatningskrav og lite tilgjengelege gravplassar

Utvidinga av raffineriet i Melaka hadde ført til konfliktar med lokalbefolkninga. 300 familiar blei flytta for å gje plass til storindustrien, 67 av desse var i 1997 framleis ikkje tilfredse med den erstatninga dei hadde fått, og fremma erstatningskrav. Det gjorde òg 300 fiskarar som på grunn av kaianlegg og utvida tryggleikssone ikkje lenger kunne fiske i området rundt raffineriet.

Verst var det kanskje at utvidinga av raffineriet hadde ført til at to moskéar var blitt rivne og at to gravplassar no låg innanfor raffineriet sitt område, noko som gjorde det vanskeleg for dei pårørande å besøke gravene.[REMOVE]Fotnote:Dagbladet, «Opprør mot Statoil-satsing», 30. januar 1997. Nasjonalbiblioteket

Melaka raffineri , Malaysia. Foto: Equinor

Kritikken blei tatt opp i fleire avisartiklar og dessutan kritisert av Framtiden i våre hender. Statoil avviste at selskapet hadde noko med saka å gjere, fordi reguleringa av området skjedde før Statoil kjøpte seg inn i raffineriet. Selskapet sin respons var derfor at det ville ta opp saka med Petronas og Conoco, og etter at det blei gjort meinte Statoil at det hadde fått tilfredsstillande svar.[REMOVE]Fotnote: Leer-Salvesen, Tarjei. I gode hender? Framtiden i våre hender. Oslo. 1998, s. 30.

Melaka-raffineriet fekk vidare kritikk for at arbeidarane ikkje fekk høve til å velje fagforeining, men tvert imot måtte organisere seg i Petronas si eiga fagforeining. Dette var i strid med prinsippet om fri organisering, meinte NorWatch[REMOVE]Fotnote: NorWatch var eit overvakingsprosjekt sett i gang av Folkeaksjonen Framtiden i våre hender (FIVH) i 1995. Prosjektet overvaka norske næringslivsprosjekt i utlandet, særleg med fokus på miljø og menneskerettar. Prosjektet blei lagt ned i oktober 2010, men FIVH har framleis temaet på sin agenda. https://snl.no/NorWatch Lasta ned 3. februar 2022. Anten måtte Statoil spele med opne kort og innrømme at dei sette menneskerettane til side, eller så måtte selskapet la vere å engasjere seg i land som gjorde det, uttalte Morten Rønning i NorWatch til Aftenposten i februar 2000. Rønning meinte det var særleg problematisk med tanke på at Statoil var så oppteken av slike rettar heime.[REMOVE]Fotnote:Aftenposten, «Anklager Statoil for dobbeltmoral», 29. februar 2000. Nasjonalbiblioteket

Trass i kritikken avviste Statoil – på direkte spørsmål – at den var årsaka til at selskapet i 2001 selte sine 15 prosent til dei to andre eigarane, Petronas og Conoco.[REMOVE]Fotnote:Aftenposten, «Statoil ut av problemraffineri», 28. februar 2001. Nasjonalbiblioteket. Noko av bakgrunnen for salet var at Statoil sine planar i Malaysia og Asia ikkje hadde gått som planlagt.

Ufullførte ambisjonar

Då Statoil i 1995 kjøpte seg inn i den asiatiske marknaden hadde selskapet trua på at raffineri ikkje var det einaste satsingsområdet, og at Malaysia berre var fyrste steg på vegen.[REMOVE]Fotnote: KL-Meeting 11.8. 1997, «Building a retail business in Malaysia», s. 1.

Akkurat som at Noreg og resten av Skandinavia blei fyrste steg på veg ut i den europeiske bensinstasjonsmarknaden, hadde Statoil tru på at bensinstasjonar i Malaysia ville bli etterfølgd av stasjonar i Vietnam, Kina og kanskje òg andre asiatiske land. Målet var at Statoil sitt varemerke skulle bli kjend over heile Asia.[REMOVE]Fotnote: Ibid., s. 1.

Med unntak av Tyskland, der Statoil tente for lite pengar, bygde Statoil stadig fleire stasjonar i Europa. Ekspertane som hadde vore i Tyskland blei i staden henta til Malaysia, men Malaysia blei ikkje inngangsporten til den asiatiske marknaden.[REMOVE]Fotnote: Ibid., s. 3.

Kanskje var det for vanskeleg for eit utanlandsk firma å etablere bensinstasjonar i eit land der det i utgangspunkt berre var malaysiarar som fekk dei naudsynte lisensane.[REMOVE]Fotnote: Ibid., s. 4. Eller kanskje ligg forklaringa i ein sviktande asiatisk økonomi.

Økonomisk nedtur

Ein forskingsrapport slo i 1999 fast at regjeringa si Asia-satsing ikkje hadde gitt dei ynskja resultata. Dei viktigaste årsakene til manglande resultat var for dårleg gjennomføring av satsinga, samt eit økonomisk tilbakeslag i regionen.[REMOVE]Fotnote:Aftenposten, «Mislykket Asia-satsing», 22. april 1999. Nasjonalbiblioteket

Midt på 1990-talet blei det estimert at oljeetterspurnaden i Asia ville stige med éin million fat per dag i 1998. Realiteten i mars 1998 var at etterspurnaden sank med ein halv million fat dagleg og at oljelagera var i ferd med å bli fulle.[REMOVE]Fotnote:Statoil magasin. Volum 21. Nr. 1. Statoil. Stavanger. 1999. Nasjonalbiblioteket, s. 19.

Det økonomiske samanbrotet som låg bak det søkkande oljeforbruket fekk namnet Asia-krisa, fordi den stamma frå ei sprekt eigedomsboble og spekulative låneopptak i den thailandske hovudstaden.

I staden for at Asia med sin store befolkning hadde eit veksande energibehov, fekk den manglande etterspurnaden ringverknadar for oljeprisen over heile verda. Overproduksjon var eit faktum og det førte igjen til eit kraftig prisfall på nærmare 50 prosent, frå toppåret i 1997.[REMOVE]Fotnote: Ibid.

Den sviktande oljeprisen gjorde seg òg gjeldande innanfor raffinering. Trass i ein opptur i april 2000, hadde den korte perioden då Statoil var medeigar i Melaka-raffineriet fyrst og fremst vore prega av nedtur og sviktande oljeprisar.[REMOVE]Fotnote:Dagens Næringsliv, «Raffinert bonanza», 11. april 2000. Nasjonalbiblioteket og Bergens Tidende, «Kan takke oljeprisen», 22. februar 2000. Nasjonalbiblioteket. Det var samtidig ikkje berre økonomiske årsaker som låg bak raffinerisalet.

Børsslanking

Salet av Statoil sin part i Melaka-raffineriet kan tolkast som eitt av konsernsjef Olav Fjell sine måtar å slanke Statoil på før selskapet skulle børsnoterast. Foto: Øyvind Hagen/Equinor

I ein artikkel i Aftenposten i oktober 2000 kjem det fram at Statoil allereie då prøvde å få selt sin del av Melaka-raffineriet. Ifølgje avisa var dette eit ledd i dåverande konserndirektør Olav Fjell sin plan om å «slanke» selskapet før det skulle børsnoterast.[REMOVE]Fotnote:Aftenposten, «Olav Fjell rydder videre», 31. oktober 2000. Nasjonalbiblioteket.

Då salet var eit faktum blei nettopp førebuinga før børsnoteringa og ynskjet om å straumlinjeforme marknads- og raffineringsverksemda trekt fram som årsaka til at selskapet selte seg ut av det malaysiske raffineriet.

Sjølv om Statoil haldt fram med mykje anna i Asia, som til dømes oljeproduksjon og sal av råolje, blei det altså samtidig gjort klart at innanfor raffinering ville Asia ikkje lenger vere eit kjerneområde for selskapet.[REMOVE]Fotnote:Aftenposten, «Statoil ut av problemraffineri», 28. februar 2001. Nasjonalbiblioteket

Statoil ville heller bruke ressursane på andre måtar.

Det kom mange grupper med besøkende, både norske og utenlandske, til Statoil i 1970-årene. Bare i løpet av første halvår 1977 tok Statoil imot 700 gjester. Noen av møtene ga seg utslag i ufrivillig morsomme kulturkollisjoner.

Av Håkon Lavik, tidligere Statoil

- Kinesisk besøk i Statoil. Foto: Leif Berge/Equinor

Nøysom stil

I 1975 kom sjefen fra det amerikanske petroleumsintituttet (API) på besøk til Statoil. API er en nasjonal bransjeorganisasjon som representerer hele olje- og gassbransjen i USA. Det var derfor en meget innflytelsesrik mann som kom på besøk. Arve Johnsen var vert og sto for orienteringen om Statoils virksomhet, og fortalte om hvordan selskapet begynte å bli en interessant oljeselger. Ett av poengene amerikaneren var interessert i, var om Norge hadde ambisjoner om å bli medlem i OPEC, noe Johnsen kunne avkrefte.

Etter møtet spaserte følget bort til KNA-hotellet i Stavanger for lunsj. Etter bestilling av retter, sier Arve Johnsen: «Perhaps you want something to drink?» API-sjefen ble et eneste stort smil og ventet seg kanskje et glass vin. En kan tenke seg overraskelsen når den nøkterne norske oljedirektøren i stedet tilbød: «What about a glass of milk?» Uten å fortrekke en mine takket amerikaneren ja og drakk melk i god norsk tradisjon sammen med Johnsen.[REMOVE]Fotnote: Fortalt av Håkon Lavik tidligere Statoil, 02.07.2020.

Formell kontra uformell stil

I 1976 eller tidlig i 1977 sto internasjonale banker i kø for å låne Statoil penger til selskapets andel av Statfjord-utbyggingen. En japansk bankgruppe meldte sin ankomst. De skulle komme til Stavanger en søndag kveld, og ønsket et møte med finansfolkene i Statoil. De skulle bo på byens beste hotell – Atlantic.

Møtet ble berammet til mandag morgen kl. 08.30. Informasjonssjef Håkon Lavik fikk i oppdrag å hente dem på hotellet kl. 08.00. Da sto det fire meget korrekt antrukne direktører med stripete dresser og slips. De var klare til møtet, og insisterte på å dra med en gang, de ville ikke komme for sent. Drosje ble bestilt, og de ankom Statoils internasjonale avdeling som holdt til Flintegaten 2 i Hillevåg ca. 08.15.

Den eneste av de norske som skulle delta i møtet som var kommet, var Jørn Larsen, en solid jærbu, i jeans og genser.

Like etter kom finanssjef, Tor Espedal på sykkel. Han startet alltid arbeidsdagen med en svømmetur i Hetlandshallen, og var fortsatt våt i håret, og svett i pannen, og uten slips, etter sykkelturen. (Han hadde slips i lommen.)

Han kom tett fulgt av en meget korrekt antrukken økonom Eivind Brekklund.

Jan Erik Langangen i Holmenkollstafetten. Foto: Equinor

Så kom Jan Erik Langangen, senere styreformann i Statoil, joggende. Han pleide å løpe til jobben, men hadde dress i garderoben.

Deretter kom Svein Andersen, senere sjef for internrevisjon i selskapet, også på sykkel, med joggesko og anorakk.

Til slutt kom Thor Inge Willumsen, senere finansdirektør, til møtet i Flintegaten i genser og uten slips, gumlende på en gulrot, som slutten på frokosten.

Det tok bare noen få minutter før det var klart for møtet, og Statoil fikk lånt milliarder.

Men japanerne stusset litt over norsk kultur og uformell opptreden.

Til tross for den uformelle stilen var det ikke noen smågutter som var samlet i dette møtet i Flintegaten. Alle de nevnte fikk etter hvert direktørstillinger i Statoil, og Brekklund gikk til Mobil og deretter Shell.[REMOVE]Fotnote: Smst..

Antiluftskyts på Statfjord A?

Statoils ledelse fikk viktig besøk fra Det øverste Sovjet en septemberdag i 1976. Etter vanlige introduksjoner ved Statoils styreformann Finn Lied og direktør Arve Johnsen, fortsatte Johnsen orienteringen om Statoils virksomhet, og om den pågående byggingen av Statfjord A, med spesiell vekt på bygging av betongplattformer. Dette var lenge før dataalderen, og det ble bygget detaljerte modeller, som ingeniørene brukte som mal.

Modellen av Statfjord A var plassert i gangen utenfor møterommet i Lagårdsveien 78. Under presentasjonen, med tilhørende lysbilder, startet en diskusjon med og mellom de besøkende om en hadde slike betongkonstruksjoner i Sovjetunionen. De hevdet at det hadde de, til og med noen som var større!

Representanter fra øverste Sovjet på besøk i Statoil. Her samlet rundt modellen av Statfjord Fase I. Foto: Equinor

Etter møtet var det samling rundt modellen. Den er meget detaljert, og sovjeterne oppdaget at det var montert vannkanoner rundt på dekket, i tilfelle brann. Men de trodde det var anti-luftskyts, for å hindre bombing fra fly, for slike våpen hadde de virkelig greie på! De mente at dette var nødvendig, sett fra deres ståsted. Brannslukking var unødvendig beredskap. Ellers var de meget glade for Statoils åpenhet, det satte de pris på.

Først i etterkant kom det fram hvor selebre besøket hadde vært. Da Det øverste sovjet åpnet ny sesjon noen uker senere, og det var innslag i nyhetene på fjernsynet, som viste at tre av de besøkende satt på første benk på podiet, bak president Bresjnev, som åpnet sesjonen. Det var virkelig toppolitikere med stor innflytelse i Sovjetunionen som hadde vært på besøk.[REMOVE]Fotnote: Smst..